栏目分类

你的位置:昆明黎彭商贸有限公司 > 新闻动态 >

本文起首:期间商学院 作家:陆海

起首丨期间投研

作家丨陆海

裁剪丨李乾韬

【导语】

早在2023年9月15日,浙江长城搅动配置股份有限公司(下称“长城搅动”)就已顺利过会,迄今逾一年却仍未提交注册,为何?

期间投研防卫到,由于此前搭上新动力“快车”,长城搅动事迹一度高速增长。关联词,跟着新动力汽车增速放缓,长城搅动的事迹增速也有所放缓,本年上半年以致出现增收不增利的情况。

此外,长城搅动的毛利率也出现了较大幅度的下滑,而令东说念主不明的是,天然长城搅动自称其高端搅动配置已凭借手艺、制造及价钱上风跟海外著名企业伸开竞争,然则其高端配置的毛利率反而不足低端配置,居品竞争力存疑。

10月10日,就上半年增收不增利、客户开拓能力、研发参加与居品竞争力等问题,期间投研向长城搅动发函规划,10月12日、14日,期间投研屡次致电长城搅动,然则电话均无东说念主接听。截止发稿前,对方仍未回话。

【节录】

2023—2024年上半年拆迁款占比较高,收益质料有所着落。2022—2024年上半年,长城搅动累计取得拆迁款超6000万元,各期拆迁款占利润总和比例区分为5.57%、18.24%、20.63%,在这种情况下,臆想收益质料的联想——扣非净利润占净利润的比例从96.34%降至80.38%,收益质料着落。另外,由于上半年拆迁款同比大幅减少,长城搅动出现增收不增利的情况。如果改日拆迁款进一步减少,长城搅动的净利润恐将受到冲击。

高端配置毛利率不足中低端配置,居品竞争力遭质疑。尽管中低端搅动配置厂商较多,以价钱竞争为主,然则长城搅动高端配置的毛利率却不足中低端配置,激发深交所对其在高端配置市集竞争力的质疑。对于高端配置毛利率不足中低端配置的问题,长城搅动评释称,主淌若其为取得订单以擢升市集占有率,赐与客户较低报价所致。

【正文】

拆迁款孝敬2成利润,上半年增收不增利

招股书涌现,长城搅动是一家专科从事搅动配置研发、出产、销售和做事的高新手艺企业,居品时常欺骗于化工、新动力、生物工程、环保、食物饮料、冶金矿业等多个领域。

上会前3年(即2020—2022年),长城搅动的事迹出现高速增长,为其顺利过会奠定基础。

招股书涌现,2020—2022年,长城搅动的营收区分为2.87亿元、4.01亿元、5.51亿元,同比增速区分为1.5%、39.66%、37.45%;净利润区分为0.67亿元、0.76亿元、1.08亿元,同比增速区分为12.22%、14.01%、42.11%。

长城搅动事迹快速增长,主淌若因为搭上了新动力的“快车”。招股书涌现,2020—2022年,长城搅动主营业务中新动力行业收入区分为0.2元、0.68亿元、1.88亿元,占主营业务收入的比例区分为6.99%、17.31%、34.94%,呈现快速增长趋势。

而跟着新动力汽车市集增速放缓,2023年以来,长城搅动的事迹增速也有所着落。

Wind数据涌现,2023—2024年上半年,长城搅动的营收区分为6.52亿元、3.57亿元,同比增速区分为18.28%、5.9%;净利润区分为1.66亿元、0.86亿元,同比增速区分为52.69%、-13.12%。

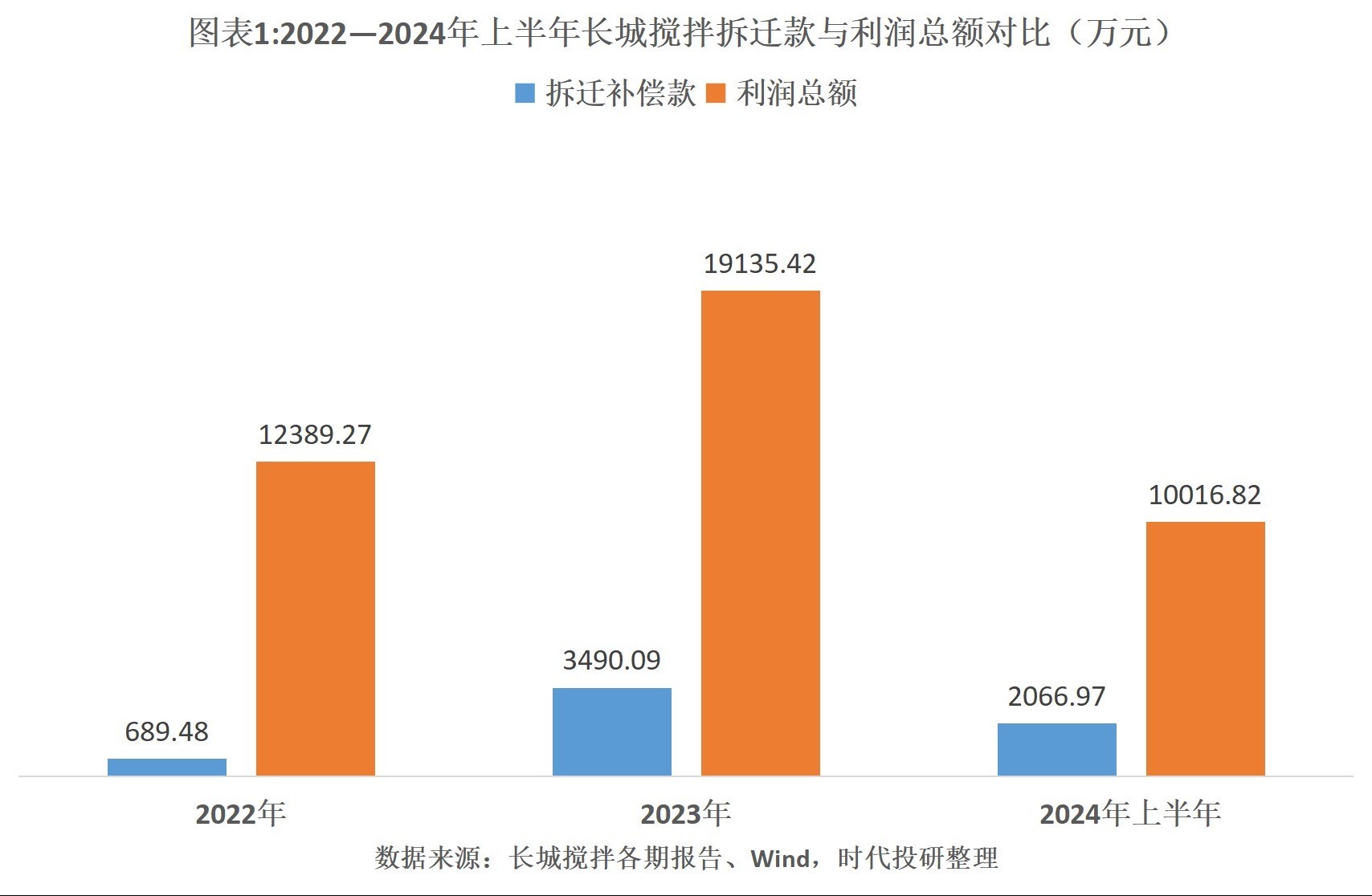

为何本年上半年长城搅动的净利润出现较大幅度着落?半年报涌现,这主淌若受其市中心厂房拆迁款同比减少1423.12万元所致。

期间投研防卫到,2022—2024年上半年,长城搅动区分取得拆迁赔偿款689.48万元、3490.09万元、2066.97万元,区分占同期利润总和的5.57%、18.24%、20.63%。

由于拆迁款占利润总和的比例较高,长城搅动的收益质料有所着落。Wind数据涌现,2021—2024年上半年,臆想其收益质料的联想——扣非净利润占净利润比例从96.34%降至80.38%,其间累计着落约16个百分点。

长城搅动2021年10月25浮现的《对于拟签署征收赔偿公约的公告》涌现,这次拆迁的赔偿公约刚烈金额低于6000万元,而截止2024年上半年,长城搅动累计已取得拆迁款6246.54万元。如果改日拆迁款进一步减少,长城搅动的净利润恐将受到冲击。

毛利率大幅着落,高端配置毛利率不足中低端配置

除了增收不增利,长城搅动毛利率还在大幅下滑,且降幅远超可比公司均值。

Wind数据涌现,2019—2023年,长城搅动的毛利率区分为42.66%、40.61%、36.20%、33.76%、34.53%,举座呈下滑趋势,其间累计着落超8个百分点。

长城搅动将恒丰泰(839755.NQ)、欧迈机械(833022.NQ)、中密控股(300470.SZ)、国茂股份(603915.SH)、通力科技(301255.SZ)列为可比公司(一通密封IPO阻隔)。Wind数据涌现,同期上述可比公司的毛利率均值区分为35.15%、33.57%、34.11%、33.95%、32.31%,其间累计着落近3个百分点。

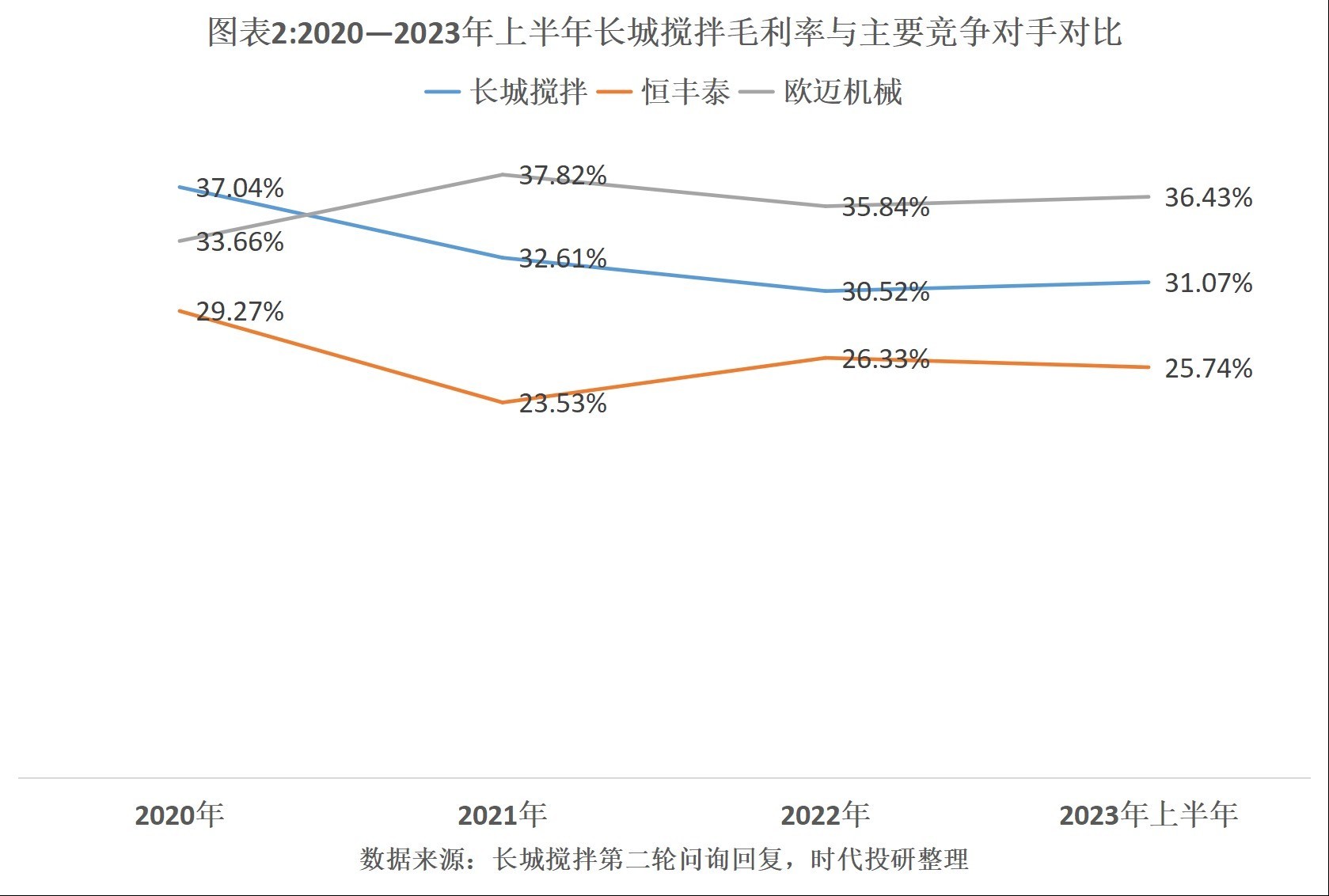

跟主要竞争敌手恒丰泰、欧迈机械比拟,长城搅动的毛利率降幅雷同较大。

首轮问询回复涌现,2020—2023年上半年,长城搅动的毛利率累计着落近6个百分点,同期恒丰泰的毛利率累计着落3.53个百分点,欧迈机械则累计高潮2.77个百分点。

长城搅动在招股书中暗示,2020—2022年,其毛利率举座高于恒丰泰和欧迈机械均值,主淌若因为其具有品牌上风、开导下流行业较早、具有先发上风。关联词,其毛利率降幅较大,且被欧迈机械反超,激发深交所对其将毛利率较高归因于品牌、手艺等上风的质疑。

对此,在第二轮问询回复中,长城搅动暗示,其毛利率高于恒丰泰,主淌若受居品售价、居品本钱等成分的影响;而毛利率被欧迈机械反超,则因为2021—2023年上半年,其对宁德期间、四川惊雷等新动力行业紧迫客户的销售毛利率水平较低,拉低了举座毛利率。

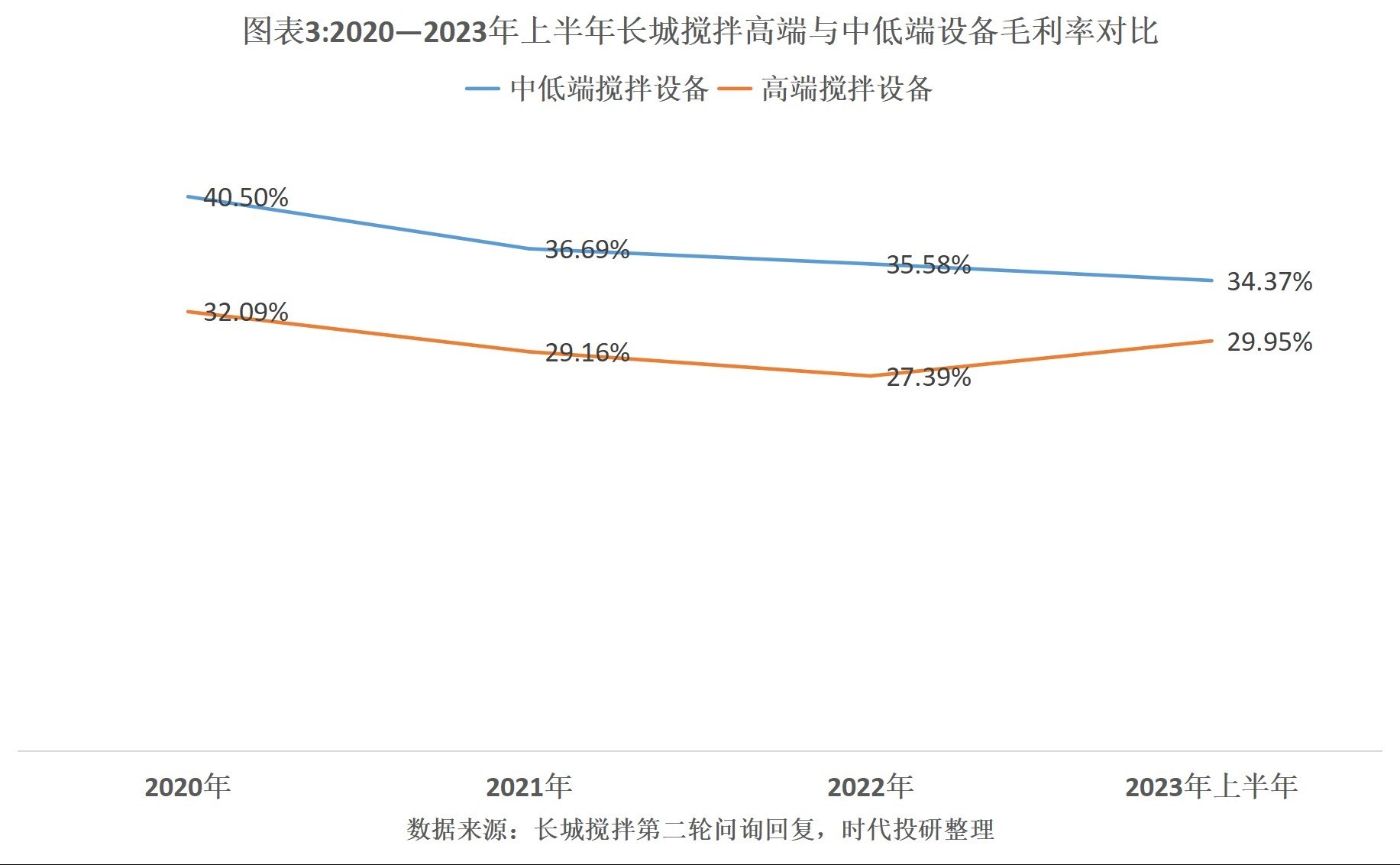

需防卫的是,国内搅动配置市集举座竞争方式呈现南北极分化的特征,中低端居品及手艺已日趋锻真金不怕火,市集参与者较多,厂商间以价钱竞争为主;而高端居品市集国内参与者较少,少数国内厂商已可与海外著名厂商在部分领域伸开市集竞争,但总体上仍处于相对劣势的地位。

尽管长城搅动自称居品具备品牌、手艺等上风,然则高端配置的毛利率却远低于中低端配置。

第二轮问询回复涌现,2020—2023年上半年,长城搅动中低端配置的毛利率区分为40.50%、36.69%、35.58%、34.37%,而高端配置的毛利率区分为32.09%、29.16%、27.39%、29.95%,比中低端配置低4~8个百分点。

对于高端配置毛利率反而较低的问题,长城搅动在第二轮问询回复中称,主淌若因为陈说期内高端配置的订单大多领域较大,跟着订单领域的增多,公司为取得订单以擢升市集占有率,同期小器紧迫客户和后续握续获取订单的契机等市集拓展需求,赐与相对较低的居品报价所致。

(全文2322字)

免责声明:本陈说仅供期间商学院客户使用。本公司不因经受东说念主收到本陈说而视其为客户。本陈说基于本公司以为可靠的、已公开的信息编制,但本公司对该等信息的准确性及圆善性不作任何保证。本陈说所载的意见、评估及臆想仅反应陈说发布当日的不雅点和判断。本公司不保证本陈说所含信息保握在最新状态。本公司对本陈说所含信息可在不发出见知的情形下作念出修改,投资者应当自行热心相应的更新或修改。本公司致力于陈说实际客不雅、公说念,但本陈说所载的不雅点、论断和提出仅供参考,不组成所述证券的生意出价或征价。该等不雅点、提出并未计划到个别投资者的具体投资目的、财务情状以及特定需求,在职何时期均不组成对客户私东说念主投资提出。投资者应当充分计划本身特定情状,并圆善调节和使用本陈说实际,不应视本陈说为作念出投资方案的独一成分。对依据大概使用本陈说所形成的一切效用,本公司及作家均不承担任何法律背负。本公司及作家在本身所知情的范围内,与本陈说所指的证券或投资办法不存在法律辞谢的犀利关系。在法律许可的情况下,本公司颠倒所属关联机构可能会握有陈说中提到的公司所刊行的证券头寸并进行交往,也可能为之提供大概争取提供投资银行、财务参谋人大概金融居品等关连做事。本陈说版权仅为本公司所有。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何神色滋扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“期间商学院”,且不得对本陈说进行任何有悖快乐的援用、删省和修改。本公司保留根究关连背负的权益。所有本陈说中使用的商标、做事标记及标记均为本公司的商标、做事标记及标记。