栏目分类

你的位置:昆明黎彭商贸有限公司 > 新闻动态 >

财联社10月12日讯(记者 高萍)存量房贷利率调整详情出炉。扫尾发稿,工商银行、农业银行、中国银行、开发银行、交通银行、邮储银行六大行均至当天已泄漏具体调整详情,阐述详情,适当要求的存量房贷,六大即将于10月25日并吞批量调整,无需客户苦求。关于存量固定利率和基准利率的贷款调整则需先苦求转为浮动利率再进行调整。

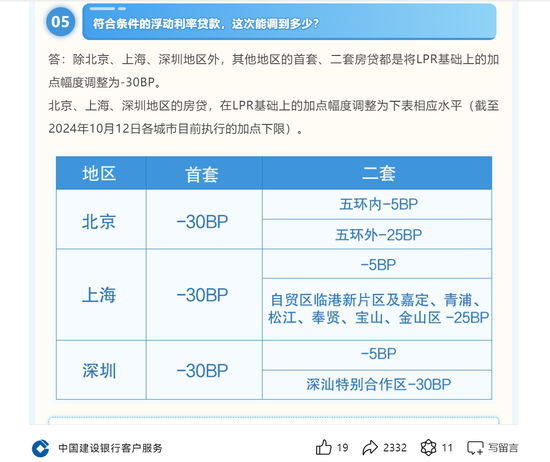

具体而言,北京、上海、深圳等地区利率高于LPR-30BP的首套房贷和其他地区利率高于LPR-30BP的一起存量房贷并吞调整至LPR-30BP。北京、上海、深圳等地区二套房贷利率高于相应计策下限的并吞调整至当地相应计策下限。

业内东谈主士对财联社记者示意,这次存量房贷利率下调是裁减存量房贷利率资本、提振亏空信心的紧迫举措。展望将进一步裁减住户端的钞票、欠债收益缺口,缓解提前还贷潮,有助于稳银行钞票规模,同期改善住户端亏空活力。

存量房贷利率10月25日并吞批量调整 适当要求的调整为LPR-30BP

阐述详情,这次适当调整的存量房贷将于10月25日并吞批量调整,不需要客户苦求。就这次具体的批量调整贷款范围,农业银行称,调整范围为已披发的首套、二套及以上存量房贷。中国银行示意,范围为已披发的存量生意性个东谈主住房贷款。开发银行称,触及2024年10月25日(不含)前已披发的和已订立条约但未披发的生意性个东谈主住房贷款(包含首套、二套及以上个东谈主住房贷款,公积金组合贷款中的生意性个东谈主住房贷款部分)。

从调整详情来看,适当要求的存量房贷利率批量调整为LPR-30BP,关于当今仍有计策下限的城市,调整后的加点幅度不低于当今新披发房贷实行的利率计策加点下限。

具体来看,农业银行称,在当今已取消新披发房贷利率加点下限的地区,关于在贷款市集报价利率(LPR)基础上加点幅度高于-30BP的存量房贷(含首套、二套及以上),将其加点幅度调整为-30BP。关于在LPR基础上加点幅度不高于-30BP的,不作调整。

另外,在当今存在新披发房贷利率加点下限的北京、上海、深圳等地区,关于在LPR基础上加点幅度高于-30BP的存量房贷(含首套、二套及以上),将其加点幅度调整为-30BP,且不低于地点城市当今实行的新披发房贷利率加点下限。关于在LPR基础上加点幅度不高于-30BP或不高于加点下限的,不作调整。

就具体调整公法,工商银行追溯称,北京、上海、深圳等地区利率高于LPR-30BP的首套房贷和其他地区利率高于LPR-30BP的一起存量房贷并吞调整至LPR-30BP。北京、上海、深圳等地区二套房贷利率高于相应计策下限的并吞调整至当地相应计策下限。

哪些情况不纳入这次10月25日批量调整?开发银行服务主谈主员对财联社记者示意,个东谈主生意用房(含商住两用房)贷款、公积金个东谈主住房贷款;利率水平在LPR基础上加点幅度不高于-30BP的贷款;2024年10月25日仍禁受基准利率订价的贷款、固定利率贷款。另外,贷款可纳入本次批量调整,但不甘愿调整的客户,开发银行称,可于2024年10月23日(含)前,相干贷款承办机构,建议不甘愿调整的书面苦求。

存量固定利率和基准利率的贷款调整需先苦求调整为浮动利率

需要指出的,这次批量调整且不需要苦求的存量房贷须为浮动利率订价形貌,即以浮动利率订价的存量个东谈主住房贷款(包括首套、二套及以上),客户无需苦求,银即将并吞批量调整。然则,关于固定利率和基准利率的贷款须先转为浮动利率再进行调整。

其中,工商银行示意,存量固定利率和基准利率贷款,客户需线上或线下向该行苦求调整利率订价形貌,调整为LPR浮动利率订价后,再按调整公法进行利率调整。北京、上海、深圳等地区的二套住房贷款,如适当二套转首套房贷要求的,客户可线上或线下向该行苦求“二套转首套”,经该行审核适当要求后转成首套房贷款,再按调整公法进行利率调整。

关于二套转首套利率调整,农业银行称,除北京、上海、深圳等存在新披发房贷利率加点下限除外的地区,存量房贷利率调整不差别首套、二套及以上,因此不需要转为首套房贷。关于北京、上海、深圳等地区,已适当二套转首套住房贷款模范的房贷客户,可通过农行手机银行或贷款承办行建议苦求。

财联社记者发现,就具体的苦求时分,各家银行限定的时分节点有所不同。工商银行示意,现时实行固定利率或基准利率订价、“二套转首套”业务,客户自公告之日至10月24日(含)可通过手机银行或贷款服务行发起苦求,审核通事后,该行于10月25日进行鸠集批量调整贷款利率。自2024年10月25日(含)起,客户可通过手机银行或贷款服务行赓续发起订价形貌调整、“二套转首套”苦求。

农业银行示意,需进行利率订价调整的房贷客户,可在2024年10月22日(不含)之前,建议调整苦求,适当本次利率调整计策的,纳入2024年10月25日批量调整范围;之后建议调整苦求的,将于2024年10月25日(不含)之后实时办理调整手续。

中国银行称,2024年10月24日(含当日)之前苦求调整完成的,将于2024年10月25日一并批量调整;2024年10月25日(含当日)之后调整完成的,该即将在调整完成的次日进行鸠集调整,利率调整后于当日起按新的利率水平实行。

开发银行示意,可纳入本次批量调整的禁受基准利率订价的贷款、固定利率贷款,客户须于2024年10月23日(含)前,主动向该行苦求办理“固转浮”业务,调整为浮动利率贷款后, 该即将按公法进行本次批量调整。

业内:将有用裁减存量房贷利率资本、提振亏空信心

上海易居房地产商榷院副院长严跃进示意,存量房贷利率下调其实比新购房规模的裁减房贷利率操作更有用,因为触及面多。总体而言这是惠民的计策,亦然裁减存量房贷利率资本、提振亏空信心的紧迫举措。“这次裁减存量房贷利率,实竟然在为每个一经购房的住户家庭安闲月供包袱。重复最近几年LPR下长入前年存量房贷利率,实质上一经较大幅度地裁减了月供包袱和压力。”严跃进补充谈。

就具体的资本从简问题,工商银行在问答中曾例如称,多情况最高可从简14万元利息。

中泰分析师戴志锋也示意,对个东谈主而言,存量按揭利率的调整有助于安闲利息支拨压力、提振亏空。对银行而言,短期对息差、事迹有遭殃,永久看有助于稳规模、降风险。

中国东谈主民银行行长潘功胜在9月24日的国新办发布会上曾指出,银行下调存量房贷利率,成心于进一步裁减借债东谈主房贷利息支拨,初步展望,将惠及5000万户家庭、1.5亿东谈主口,平均每年减少家庭利息支拨总额约1500亿元驾驭。这有助于促进扩大亏空和投资,也成心于减少提前还贷举止;同期还不错压缩违章置换存量房贷的空间,保护金融亏空者正当职权,珍惜房地产市集稳固健康发展。

“与2023年9月存量房贷利率调降计策比拟,本次计策在适用范围和调降幅度上均有所加强。其中,适用范围未差别存量首套和二套,因此适用于一起存量房贷市集规模;调降幅度平均下调50bp,超出此前因城施策下针对加点幅度的调整。”关于这次存量房贷利率批量调整,中国民生银行首席经济学家温彬此前指出,展望将进一步裁减住户端的钞票、欠债收益缺口,缓解提前还贷潮,以“价降”换“量稳”,有助于稳银行钞票规模,同期改善住户端亏空活力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:王馨茹